2018年4月から始めた楽天証券のロボアドサービスである『楽ラップ』を撤退しました。

今回は、なぜ私が楽ラップをやめたのか、その理由を記事にします。

1.楽ラップって何よ?

楽ラップでは、ロボアドバイザーが一人ひとりにピッタリの運用コースを診断・提案するので、投資を簡単に始められます。

https://wrap.rakuten-sec.co.jp/charm/

また、資産配分の変更や売買などが自動で行われるので、資産運用に伴う手間を省くことができます。

積立サービスの利用や運用金額、運用コースの変更もできるので、自分のペースで資産運用を続けることができます。

とまあ、わかりやすく説明すると、リスク許容度に応じてロボットが自動的に売買したり資産配分してくれるサービスです。

似たようなサービスに『WealthNavi(ウェルスナビ)』があります・

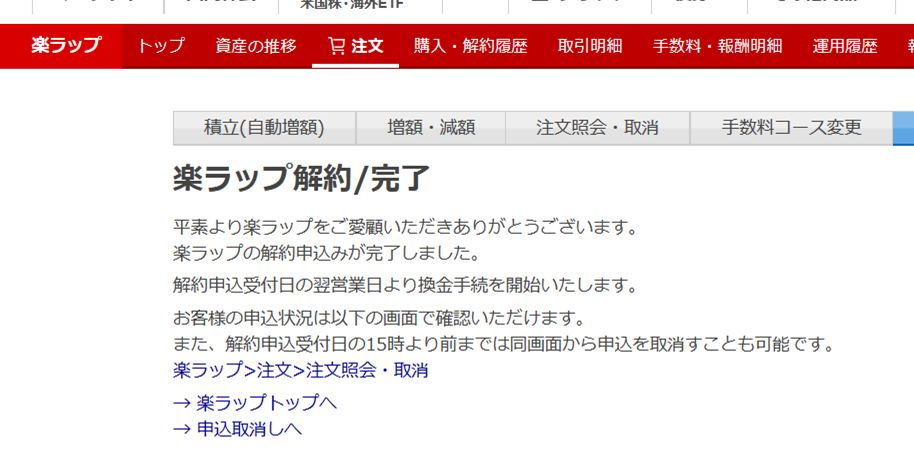

2.楽ラップのやめかた、撤退、解約方法

楽ラップを始めるのも簡単でしたがやめるのも簡単です。

楽天証券にログインして楽ラップのページに遷移して解約ページへのリンクをクリック。

その後、解約ボタンを押して終了です。

これだけであとは自動的に資産を売却、現金化して指定の口座に振り込んでくれます。

非常に簡単で筆者もビックリです笑

ただし、解約してから振り込まれるまでが長い。

筆者の場合は2週間かかりました。

当然、解約後に株価などが減少すると、減少したときの価格で売却されるのでここは運頼みです。

筆者は解約時から株価が下がったけどな!!

3.楽ラップを撤退した理由

さて、肝心の楽ラップを解約した理由ですが、以下2点の理由に集約されます。

①新NISA制度が始まったから

②あまり利益、成果が出なかったから

まず、①についてですが、2024年から新NISA制度が始まったことにより、その資金を捻出したかったためです。

新NISAでは最大1800万まで、年間では360万まで非課税での投資ができます。

配当が非課税になるのはとても大きいですし、長期投資の観点で見れば勝ちゲーになる可能性が極めて高いです。

これは乗らなきゃ損!

ってことで、課税される楽ラップを解約して非課税である新NISAの資金に充てようと考えました。

次に②ですが、筆者が楽ラップを始めたのが2018年です。

ここから5年間、毎年2万~5万の金額を欠かさず積み立ててきました。

結果、増えた利益は―――20万円!!(笑)

5年間で20万円しか増えないなら、ロボアドに任せず自分でやったほうが儲かりますね!

ぶっちゃけ、楽天の楽ラップが一番儲けが少なかったです。

ほぼ同じ時期に始めた同じロボアドのウェルスナビナビは5年間で150万円の利益が出ています。

これならウェルスナビでやれば良いという結論になりますね!

いやー、5年間続けてみたけど結論が出すのが遅かったのかもしれません(笑)

4.楽ラップは結局どうだった?

楽ラップを使った感想としては、「あまり儲からない」です。

大きく減りはしないけど増えることもない感じ。

確実に少しずつ増やしていけるので、銀行に預けておくよりはマシ。

ただし、リスク許容度を高めにしてもこの程度なので、おなじロボアドをやるならWealthNaviのほうが良い。

結論として、

筆者としては2度と楽ラップをやることはないですし、オススメは出来ません。

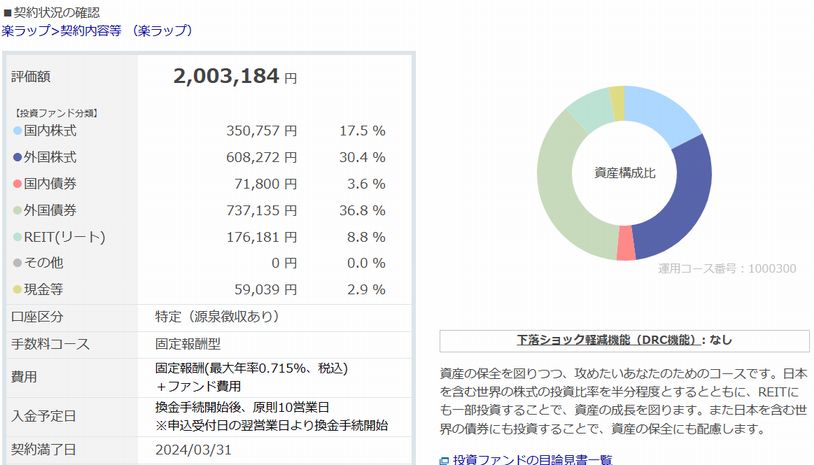

最終的な楽ラップ成績としては、評価額が約200万。

積立分が約180万なので利益としては20万円です。

下記に私の楽ラップ成績の画像を貼っておきます。

これが解約してから、その処理に2週間かかり、その間に評価額が5万下落して最後は195万円……。

損をしなかったのだから良しとしよう。

以上、私が楽ラップを辞めた理由でした。

さて、楽ラップ解約金で新NISAに投資しますかねー。

コメント